-

- Sostenibilità Ambientale e Risparmio Energetico

Sono sostenibili quelle azioni che non comportano un danneggiamento o una perdita di risorse naturali e che quindi si svolgono nel pieno rispetto dell’ambiente. In campo energetico, sono sostenibili quei modi di produrre ed utilizzare le diverse forme di energia che non inquinano l’atmosfera, il suolo e le acque e che si avvalgono di fonti energetiche rinnovabili.

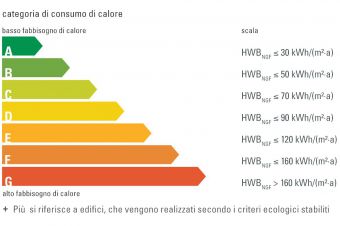

Le nostre case sono realizzate in classe energetica A, questo significa che rispondono ai più elevati standard di efficienza energetica in termini di tenuta termica e, di conseguenza, di risparmio energetico.

Un appartamento in classe A, consente un notevole abbattimento dei costi per il riscaldamento e d'estate, per il raffreddamento. L'utilizzo di materiali di qualità e tecnologie innovative, consente di mantenere più facilmente la temperatura all'interno, con un dispendio minimo di energia.

Progettare un edificio nel rispetto di questi argomenti vuol dire tenere la massima attenzione a come saranno realizzati:

Murature perimetrali con cappotto ad alte prestazioni termoisolanti.

Serramenti in legno di ultima generazione, ad alto potere fono isolante per garantire elevato isolamento acustico e contenimento delle dispersioni di calore.

L’impiantistica termica centralizzata, mediante pompa di calore e supporto di caldaia a condensazione, con contabilizzatori autonomi per ogni appartamento; e l’impianto di riscaldamento a pavimento.

Tubazioni isolate per limitare i disturbi

Pareti divisorie a doppia struttura con isolamento termoacustico in lana di roccia, atte a garantire elevata protezione dai rumori delle unità adiacenti.

Solai con elevate prestazioni fono isolanti, sia contro i rumori aerei che contro quelli impattivi da calpestio

Fabbisogno di energia primaria per il riscaldamento

ipotizzando un costo per l’energia pari a 0.14 €/kWh, per una casa in classe A+ di circa 100 mq,

si può risparmiare spendendo intorno ai 250 €/anno per il riscaldamento,

contro i 1.000 €/anno o più, per un’abitazione delle medesime dimensioni in classe C, a parità di condizioni d’uso.

- Agevolazioni per chi acquista una casa e l'affitta

L'articolo 21 del decreto sblocca Italia ha introdotto un'importante agevolazione per chi acquista casa da destinare all'affitto. Infatti chi compra un immobile a destinazione residenziale di nuova costruzione o oggetto di interventi di ristrutturazione, ha diritto a una detrazione irpef del 20% per una spesa massima di 300 mila euro. Ma ci sono delle condizioni da rispettare

La detrazione irpef

Nell'articolo 21 intitolato "misure per l'incentivazione degli investimenti in abitazioni in locazione" è previsto un bonus per chi acquista, dal 1 gennaio al 31 dicembre 2017, immobili a destinazione residenziale che siano di nuova costruzione oppure oggetto di interventi di ristrutturazione, cedute da imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie. Tale bonus consiste in una deduzione dal reddito complessivo pari al 20% del prezzo di acquisto dell'immobile che risulta dall'atto di compravendita

Il limite massimo di spesa è di 300.000 euro e l'agevolazione è prevista solo per le persone fisiche e non per chi esercita attività commerciali. Stesso limite di spesa è valido non solo per chi acquista, ma anche per chi sostiene le spese per costruire un immobile a destinazione residenziale sull'area edificabile che già possiede il contribuente prima che inizino i lavori o sulla quale è già stato riconosciuto il diritto di costruire

Le condizioni per usufruire del bonus

Per poter usufruire del bonus ci sono però delle condizioni da rispettare:

L'immobile acquistato o costruito su aree edificabili deve essere messo in locazione per almeno otto anni continuativi a canone concordato entro sei mesi dall'acquisto o dal termine dei lavori.

Se per motivi non imputabili al locatore, il contratto d'affitto si risolve prima degli 8 anni ne deve essere stipulato un altro entro un anno.

Il contratto non può essere stipulato tra genitore e figlio, quindi non devono esistere rapporti di parentela di primo grado tra inquilino e proprietario.

L'immobile deve essere a destinazione residenziale e non può essere classificato o classificabile nelle categorie catastali a/1, a/8 e a/9, quindi non può essere un immobile di lusso, signorile o di pregio.

L'immobile non deve essere ubicato nelle zone che rivestono carattere storico, artistico o di particolare pregio ambientale, in quelle destinate a nuovi complessi insediativi o a nuovi insediamenti per impianti industriali e per usi agricoli.

L'immobile deve appartenere alle classi energetiche a o b.La deduzione deve essere ripartita in 8 quote annuali di pari importo, a partire dal periodo d'imposta nel quale avviene la stipula del contratto di locazione è non è cumulabile con altre agevolazioni fiscali previste dalla legge.

Airone Due

Prestigioso complesso residenziale

- Gallery

- Capitolato

- Piantine

- Risparmio

- Agevolazioni